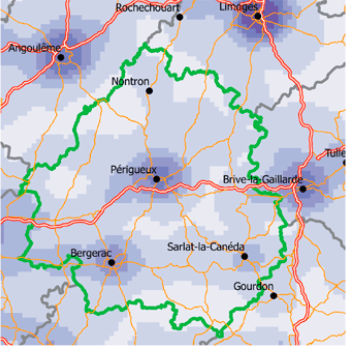

La Dordogne

- 430.000 habitants. +56.000 habitants sur les 50 dernières années (+15%)

- Richesses naturelles et patrimoniales de renommées internationales

- Après Paris, département abritant le plus grand nombre de monuments inscrits ou classés en France

- 1er département touristique en France hors des côtes: 3 Millions de visiteurs, 26 Millions de nuitées.

4 pôles majeurs de population en milliers :

- Périgueux 180,7

- Bergerac 105,7

- Sarlat 84,2

- Nontron 56,1

INSEE 2016

Vie de famille privilégiée

La Dordogne est un département familial par excellence. La qualité et le coût de la vie permettent de s’y installer sereinement.

Les écoles sont à taille humaine, et les infrastructures de qualité garantissent une scolarité dans les meilleures conditions possibles. Nombre d’établissements scolaires:

- 410 écoles

- 46 collèges

- 31 lycées

- 90 formations en enseignement supérieur

Les logements, à l’achat ou à la location sont très abordables, avec une bonne rentabilité. Le Périgord dispose d’un marché immobilier où beaucoup d’anciennes bâtisses de caractères sont disponibles à la vente.

La région bénéficie également d’une excellente situation géographique et se situe à proximité de grandes villes comme Bordeaux à 1h15 en voiture, Toulouse à 2h20, Paris à 3h…

4 étapes clés pour acheter

1 – Recherchez et Trouvez le bien qui vous plait

Soyez clair sur vos critères de recherche : quel type de bien, où, ancien/neuf, budget…. Vous optimiserez ainsi le temps de votre recherche en ne visitant que des biens qui vous correspondent. Nous vous accompagnerons tout au long de cette étape.

2 – Signez le compromis de vente

Après fait une offre d’achat et s’être accordé sur le prix final, vous êtes prêt à vous engager à acheter, et au vendeur à vendre. C’est donc un avant-contrat qui permet de préparer la vente définitive du bien. Le compromis de vente sera signé par les deux parties devant notaire(s), et comportera plusieurs documents obligatoires tels que les diagnostics ou encore les documents relatifs à la copropriété si existante. A savoir que vous bénéficierez d’un délai de 10 jours pour vous rétracter après la signature du compromis par lettre recommandée avec A/R ou par acte d’huissier.

Le versement d’un dépôt de garantie sera alors demandé (5 à 10% du prix du bien du prix de vente). Cette somme est conservée par le notaire ou l’agent immobilier sur un compte séquestre jusqu’au jour de la signature de l’acte authentique.

Si la vente est bien effectuée, cette somme d’argent sera donc déduite du montant que vous devez payer.

Si la vente n’a pas lieu car l’une des conditions suspensives se réalise, cette somme d’argent vous sera remboursée.

En cas d’annulation sans la réalisation d’une des conditions suspensives, le vendeur pourra alors préserver cette somme d’argent à titre d’indemnisation

3 – Finalisez votre financement

Le compromis de vente est signé, à présent il vous faut trouver les fonds. Vous avez 45 à 60 jours pour financer l’achat du bien. Idéalement vous aurez déjà anticipé cette étape cruciale. Après avoir obtenu un accord de principe auprès de votre banque, validé l’assurance, obtenu les garanties nécessaires, et signé la demande de prêt, vous recevrez l’offre de prêt par voie postale en lettre recommandée. La loi vous impose un délai de 10 jours obligatoire de réflexion.

L’obtention du prêt fait partie des clauses suspensives. En cas de refus de la banque de vous accompagner dans cet achat, la vente peut être annulée et le dépôt de garantie vous être retourné.

4 – Devenez propriétaire !

Voici venu le jour J, la signature de l’acte authentique de vente qui se fait en présence de 3 personnes : vous, le vendeur et le notaire. Vous devrez alors payer le bien, les frais de notaires. Le notaire vous informe vous et le vendeur de toutes les lois, conséquences juridiques et sanctions si les engagements ne sont pas respectés.

La signature de l’acte authentique de vente doit intervenir dans les 4 mois après la signature de l’offre de prêt.

Des lois à connaître

LA LOI CARREZ

Instituée en 1986, cette loi permet de connaître la surface exacte d’un logement. Elle consiste à déterminer précisément la surface privative d’un bien immobilier. Cette loi permet de protéger les acquéreurs de certains vendeurs qui voudraient surestimer la surface de leur bien. Elle fait également partie de la liste des diagnostics immobiliers obligatoires et doit être à tout pris mentionnée dans l’acte de vente. Elle concerne tous les logements dont la surface est supérieure à 8m² et dont la hauteur sous plafond est au minimum de 1,80m. Le calcul ne prend pas en compte les parkings, les garages, les caves, les balcons, les terrasses, les terrains à construire. A l’inverse, les greniers, les combles, les sous-sols, les vérandas, avec le respect des 1,80m de hauteur, sont inclus dans le calcul.

LA LOI MALRAUX – Rénover un bien immobilier pour payer moins d’impôts

C’est un dispositif de défiscalisation qui concerne la rénovation ou réhabilitation totale de logements anciens préservés. Son objectif est de participer à la sauvegarde du patrimoine architectural et historique français. Pour qu’un bien immobilier puisse bénéficier du dispositif Malraux, il doit être situé dans l’une des zones protégées suivantes :

- un SPR, site patrimoine remarquable

- un QAD, quartier ancien dégradé

- une ZPPAUP, zone de protection du patrimoine architectural urbain ou paysager.

Si vous envisagez d’investir dans un bien immobilier par l’intermédiaire de la loi Malraux, vous pourrez prétendre à une réduction d’impôt substantielle. 30% pour logement situé en SPR ou QAD, ou de 22% en ZPPAUP. Mais vous devez respecter certaines conditions : les travaux doivent s’appliquer à l’ensemble du bâtiment et le montant ne doit pas dépasser 400 000 € sur 4 années consécutives et ils doivent être obligatoirement contrôlés par le bureau des Architectes des Bâtiments de France.

LA LOI DENORMANDIE – investir et défiscaliser dans l’immobilier ancien

Le plan de défiscalisation Denormandie est entré en vigueur le 1er janvier 2019. Dans le cadre du dispositif de cette loi, l’investisseur acquiert un logement ancien situé dans l’une des 245 villes françaises éligibles à la loi (dont Périgueux). Il engage ensuite des travaux de rénovation du bien pour le remettre en conformité et proposer une offre de logement décent aux futurs locataires.

Les rénovations du bien devront représenter 25% du coût total de l’opération (montant des travaux inclus), dans la limite d’investissement de 300 000 €. Avant le début des rénovations, l’investisseur devra faire un diagnostic de performance énergétique du logement (DPE). Les travaux devront soit améliorer le DPE du logement d’au moins 30%, soit comporté deux types de rénovations sur un bouquet de 5 proposés :

- Isolation des combles

- Isolation des fenêtres

- Changement de production d’eau chaude

- Changement de chaudière

- Isolation des murs

Les travaux finis, l’investisseur devra effectuer un deuxième diagnostic de performance énergétique. L’objectif étant de démontrer les réductions de consommations d’énergie que les travaux ont générées. Une fois les rénovations terminées, l’administration fiscale réclame 2 types de documents : d’une part les deux diagnostics effectués et d’autre part les factures des travaux : elles préciseront les types de travaux effectués, leur lieu de réalisation ainsi que leurs critères de performances.

Le Projet de loi des finances 2020 apporte de nouvelles précisions et étend la liste des travaux éligibles aux 25% du coût de l’opération. A partir du 1er janvier 2020 s’ajoutent à la liste des travaux éligibles les opérations :

d’assainissement,

de modernisation et d’aménagement des surfaces habitables (sous-sols et comble inclus),

et toute création de surface habitable supplémentaire au sein du logement.

LA NUE-PROPRIETE

Dans le cadre d’un investissement immobilier, vous avez la possibilité de bénéficiez d’un plan de défiscalisation : la nue-propriété. Par son système sécurisé, ce dispositif attire chaque année de nouveaux investisseurs, séduit à l’idée de bénéficier des avantages proposés par ce type de fiscalité.

Celle-ci est apparue au début des années 2000, elle s’adresse principalement à des personnes soumises à une importante pression fiscale et n’ayant pas de besoins immédiats de revenus. Elle permet à l’investisseur d’acquérir un bien séparé de ses droits initiaux, ces derniers correspondent :

- au droit de disposition du bien achat et revente du bien,

- au droit d’usage du bien droit de résidence,

- au droit de perception des revenus encaissement des loyers.

Le propriétaire (ou nu-propriétaire) fait l’acquisition des murs et confie la jouissance du bien (l’usufruit) à une tierce personne (l’usufruitier). La séparation des droits entre les 2 parties donne lieu au démembrement temporaire de la propriété.

Les conditions d’établissement d’un contrat de nue-propriété en bonne et due forme sont les suivantes :

- déterminer une période d’usufruit temporaire comprises entre 15 et 20 ans et concernant l’usufruitier,

- s’engager à fournir une caution lors de l’entrée en jouissance,

- conserver la substance du bien tout au long de la durée du démembrement,

- supporter toutes les petites réparations ainsi que l’entretien du logement,

- s’acquitter de la taxe foncière.

Ce dispositif octroie de nombreux avantages à l’investisseurs : le dispositif lui permet de diversifier son patrimoine et de s’aménager un complément de retraite sans impacter sa fiscalité. L’acquisition du bien peut être effectuée à l’aide d’une décote de 40% du prix d’achat du bien initial. Si l’investisseur engage un crédit dans le cadre de son acquisition, il peut déduire les intérêts d’emprunts des revenus fonciers perçus sur d’autres biens.

Une fois la période de démembrement du bien fini, le nu-propriétaire redevient plein propriétaire sans y payer les droits de mutation. Il disposera à nouveau de tous les droits liés au logement et pourra en disposer comme bon lui semble.